پستها

بررسی بدهی ملی کشورها در سال 2025؛ از آمریکا تا ایران

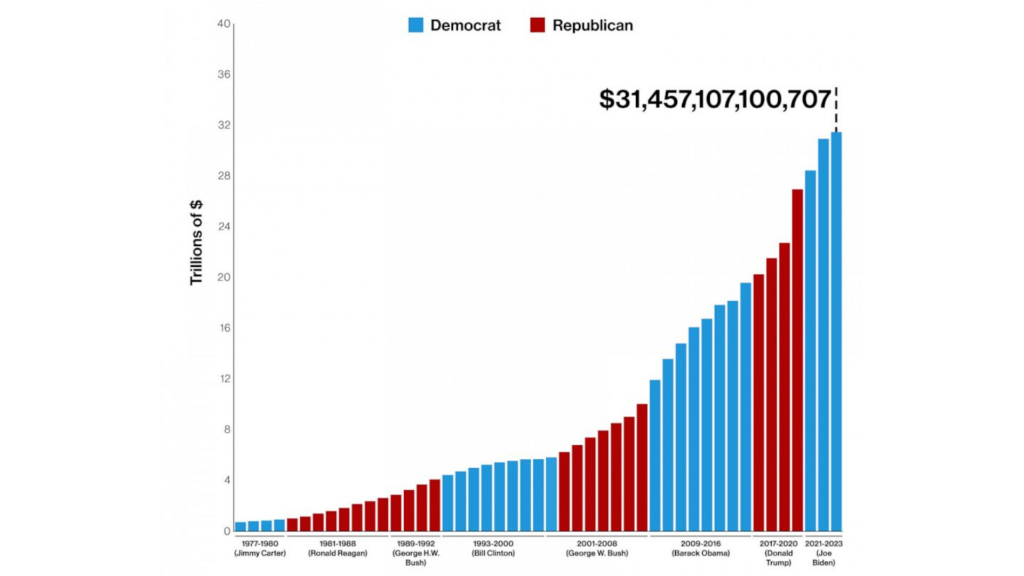

<p>کشورهایی با بیشترین بدهی ملی در سال 2025</p><p><br></p><p>بدهی ملی همچنان یک مسئله مهم برای بسیاری از کشورها در سراسر جهان است. در سال 2025، برخی کشورها همچنان با سطح بدهی سرسامآوری مواجه هستند، در حالی که برخی دیگر توانستهاند بدهی خود را تثبیت یا کاهش دهند. در ادامه، نگاهی به کشورهایی با بیشترین بدهی ملی در سال 2025 میاندازیم.</p><p><br></p><p><br></p><p>---</p><p><br></p><p>بدهی ملی کشورها بر حسب دلار در سال 2025</p><p><br></p><p>1. ایالات متحده آمریکا – 34.8 تریلیون دلار</p><p>2. چین – 14.7 تریلیون دلار</p><p>3. ژاپن – 10.7 تریلیون دلار</p><p>4. فرانسه – 3.7 تریلیون دلار</p><p>5. هند – 3.5 تریلیون دلار</p><p>6. انگلستان – 3.2 تریلیون دلار</p><p>7. ایتالیا – 3.1 تریلیون دلار</p><p>8. آلمان – 3.1 تریلیون دلار</p><p>9. کانادا – 2.1 تریلیون دلار</p><p>10. برزیل – 1.9 تریلیون دلار</p><p>ایران – 443 میلیارد دلار</p><p><br></p><p>ایالات متحده آمریکا با فاصله زیادی در صدر این فهرست قرار دارد و همچنان بیشترین بدهی ملی را به دلار آمریکا دارد. ایران نیز با بدهی 443 میلیارد دلاری در رتبههای میانی قرار دارد.</p><p><br></p><p><br></p><p>---</p><p><br></p><p>5 کشور با بیشترین نسبت بدهی به تولید ناخالص داخلی در سال 2025</p><p><br></p><p>1. ژاپن – 264٪</p><p>2. ونزوئلا – 241٪</p><p>3. یونان – 193٪</p><p>4. سودان – 183٪</p><p>5. لبنان – 171٪</p><p>ایران – 45.3٪</p><p><br></p><p>ژاپن با بیشترین نسبت بدهی به تولید ناخالص داخلی، همچنان در صدر کشورهای بدهکار قرار دارد. ایران با نسبت بدهی 45.3٪ از GDP، پایینتر از کشورهای توسعهیافته قرار گرفته، اما همچنان با چالشهای اقتصادی ناشی از تحریمها و کاهش درآمدهای نفتی مواجه است.</p><p><br></p><p><br></p><p>---</p><p><br></p><p>کشورهایی با بدهی متوسط تا بالا</p><p><br></p><p>ایالات متحده آمریکا – 133٪ از تولید ناخالص داخلی</p><p><br></p><p>ایتالیا – 144٪ از تولید ناخالص داخلی</p><p><br></p><p><br></p><p>هزینههای بالای دولت در بخشهای اجتماعی و دفاعی و همچنین رشد اقتصادی کند، از عوامل افزایش بدهی در این کشورها هستند.</p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>کشورهایی با کمترین بدهی ملی</strong></p><p><br></p><p>هنگکنگ – 2٪ از تولید ناخالص داخلی</p><p><br></p><p>برونئی – 2.4٪ از تولید ناخالص داخلی</p><p><br></p><p>روسیه – 17.8٪ از تولید ناخالص داخلی</p><p><br></p><p><br></p><p>این کشورها توانستهاند با سیاستهای مالی سختگیرانه، سطح بدهی ملی خود را در سطح پایینی نگه دارند.</p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>چه عواملی باعث افزایش بدهی ملی میشوند؟</strong></p><p><br></p><p>بدهی ملی زمانی افزایش مییابد که یک کشور بیشتر از درآمد خود (از طریق مالیات و سایر منابع) هزینه کند. عواملی مانند بحرانهای اقتصادی، جنگها، برنامههای رفاهی و سرمایهگذاریهای زیربنایی اغلب موجب افزایش بدهی میشوند. در بسیاری از موارد، بدهی بالا میتواند منجر به تورم، کاهش خدمات عمومی و حتی در شرایط بحرانی، نکول (ورشکستگی دولتی) شود.</p><p><br></p><p><br></p><p>---</p><p><br></p><p>چشمانداز جهانی بدهی در سال 2025</p><p><br></p><p>در حالی که برخی کشورها در تلاش برای کاهش بدهی خود هستند، چالشهای اقتصادی جهانی از جمله تورم، تنشهای ژئوپلیتیکی و بهبود اقتصادی پس از همهگیری کرونا همچنان بر وضعیت مالی کشورها فشار وارد میکند. باید دید که کشورهای مختلف چگونه تعادل بین رشد اقتصادی و کاهش بدهی را در سالهای آینده برقرار خواهند کرد.</p><p><br></p><p><br></p><p class="ql-align-right">اگر دوست دارید بیشتر با من آشنا باشید:</p><p class="ql-align-right">فرشادم! کسب وکار های من:</p><p class="ql-align-right"><br></p><p class="ql-align-right">1. استارتاپ تو حوزه وکالت و وکیل</p><p class="ql-align-right">اگرم کمک میخواستید تو این دو حوزه با من در تماس باشید</p><p class="ql-align-right"><br></p><p class="ql-align-right">{واتس اپ و تلگرام من 0912176325 }</p><p class="ql-align-right"><a href="https://t.me/Farshadmosaffa">https://T.me/Farshadmosaffa</a></p><p class="ql-align-right"><br></p><p class="ql-align-right">2. سبدگردانی بورس، کریپتو و طلا (بیش از 14 میلیارد تومان در حال سبدگردانی هستیم)</p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>ویدئو توضیح سبد گردانی طلا (می توانید کلیک کنید)</strong></a></p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=fHfHE4XQQyA"><strong>ویدئو توضیح سبد گردانی بورس </strong></a><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>(می توانید کلیک کنید)</strong></a></p><p><br></p><p>-</p>

0

1403/12/06

دائو (DAO) چیست؟ 0 تا 100 هر چی لازمه بدونی

<p>ابتدا بگم که هم میتوانید این مطلب رو بخوانید هم ویدیو کامل این موضوع رو تو یوتیوب من ببینید👇🏼</p><p><br></p><p><a href="https://youtu.be/4UvH6dSJHPE">https://youtu.be/4UvH6dSJHPE</a></p><p><br></p><p>مقدمه:</p><p><br></p><p>DAO مخفف Decentralized Autonomous Organization به معنای سازمان خودگردان غیرمتمرکز است. این نوع سازمانها با استفاده از فناوری بلاکچین و قراردادهای هوشمند (Smart Contracts) طراحی شدهاند و هدف آنها ایجاد ساختاری غیرمتمرکز برای مدیریت و تصمیمگیری است.</p><p><br></p><p>در DAOها، تمامی تصمیمات از طریق رایگیری اعضا انجام میشود و به جای مدیریت مرکزی، قوانین و فرآیندها در قالب کدهای برنامهنویسی اجرا میشوند. این ساختار امکان شفافیت، امنیت، و استقلال بیشتری را فراهم میکند.</p><p><br></p><p><br></p><p><br></p><p>ویژگیهای کلیدی DAO:</p><p><br></p><p><strong>1. غیرمتمرکز بودن</strong>:</p><p><br></p><p>DAOها بر روی بلاکچین ایجاد میشوند، به این معنا که هیچ نهاد مرکزی کنترل آن را در دست ندارد. تمامی اعضا به صورت مساوی در تصمیمگیری شرکت میکنند.</p><p><br></p><p><br></p><p><br></p><p><strong>2. استفاده از قراردادهای هوشمند:</strong></p><p><br></p><p>قراردادهای هوشمند قوانینی را که سازمان بر اساس آن عمل میکند، مشخص میکنند. این قوانین در بلاکچین ذخیره میشوند و تغییر آنها تنها از طریق رایگیری اعضا امکانپذیر است.</p><p><br></p><p><br></p><p><br></p><p><strong>3. شفافیت:</strong></p><p><br></p><p>تمام تراکنشها، قوانین، و تصمیمگیریها در بلاکچین ثبت شده و برای همه اعضا قابل مشاهده است.</p><p><br></p><p><br></p><p><br></p><p><strong>4. خودگردانی:</strong></p><p><br></p><p>سازمان بدون نیاز به مدیریت متمرکز عمل میکند و تمامی فرآیندها توسط قراردادهای هوشمند خودکار انجام میشود.</p><p><br></p><p><br></p><p><br></p><p><strong>5. مشارکتپذیری:</strong></p><p><br></p><p>اعضا با استفاده از توکنهای بومی DAO، حق رای دارند و میتوانند در فرآیندهای تصمیمگیری شرکت کنند.</p><p><br></p><p><br></p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>مزایای DAO:</strong></p><p><br></p><p><strong>1. شفافیت بیشتر:</strong></p><p><br></p><p>به دلیل ثبت تمامی اطلاعات روی بلاکچین، احتمال تقلب یا سوءاستفاده به حداقل میرسد.</p><p><br></p><p><br></p><p><br></p><p><strong>2. عدم وابستگی به مدیریت مرکزی:</strong></p><p><br></p><p>DAOها بدون نیاز به مدیر یا ساختار سنتی سلسلهمراتبی عمل میکنند.</p><p><br></p><p><br></p><p><br></p><p><strong>3. کاهش هزینههای اجرایی:</strong></p><p><br></p><p>فرآیندهای خودکار باعث کاهش نیاز به نیروی انسانی و هزینههای مرتبط با مدیریت میشود.</p><p><br></p><p><br></p><p><br></p><p><strong>4. دموکراسی:</strong></p><p><br></p><p>تمامی اعضا در تصمیمگیریهای مهم نقش دارند.</p><p><br></p><p><br></p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p>چالشها و محدودیتهای DAO:</p><p><br></p><p><strong>1. مشکلات امنیتی:</strong></p><p><br></p><p>اگر قراردادهای هوشمند حاوی نقص یا باگ باشند، میتواند منجر به سوءاستفاده یا از دست رفتن سرمایه شود. نمونه معروف این مشکل، هک DAO در سال 2016 است که منجر به سرقت میلیونها دلار اتر شد.</p><p><br></p><p><br></p><p><br></p><p><strong>2. پیچیدگی تصمیمگیری:</strong></p><p><br></p><p>به دلیل نیاز به رایگیری اعضا برای تغییر قوانین یا تصمیمات، ممکن است فرآیند تصمیمگیری زمانبر باشد.</p><p><br></p><p><br></p><p><br></p><p><strong>3. نبود قوانین حقوقی شفاف:</strong></p><p><br></p><p>در بسیاری از کشورها، هنوز قوانین روشنی برای شناسایی DAOها به عنوان نهادهای قانونی وجود ندارد.</p><p><br></p><p><br></p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p>کاربردهای DAO:</p><p><br></p><p>1. سرمایهگذاری جمعی:</p><p><br></p><p>اعضا میتوانند به صورت گروهی سرمایهگذاری کرده و سود را بر اساس سهام خود دریافت کنند.</p><p><br></p><p><br></p><p><br></p><p>2. مدیریت پروژههای متنباز:</p><p><br></p><p>DAOها میتوانند به عنوان ابزاری برای مدیریت پروژههای متنباز عمل کنند و بودجه را بر اساس تصمیمگیری جمعی تخصیص دهند.</p><p><br></p><p><br></p><p><br></p><p>3. شبکههای اجتماعی غیرمتمرکز:</p><p><br></p><p>ایجاد شبکههای اجتماعی که به صورت غیرمتمرکز اداره میشوند و اعضا در مدیریت آنها نقش دارند.</p><p><br></p><p><br></p><p><br></p><p>4. صندوقهای خیریه:</p><p><br></p><p>DAOها میتوانند برای جمعآوری و توزیع منابع مالی به صورت شفاف برای اهداف خیریه استفاده شوند.</p><p><br></p><p><br></p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p>مثالهای معروف DAO:</p><p><br></p><p>1. MakerDAO:</p><p><br></p><p>یکی از اولین و موفقترین DAOها که مسئولیت مدیریت ارز دیجیتال DAI را بر عهده دارد.</p><p><br></p><p><br></p><p><br></p><p>2. The DAO:</p><p><br></p><p>یک DAO معروف که در سال 2016 ایجاد شد و به دلیل یک هک بزرگ، منجر به شکاف در شبکه اتریوم شد.</p><p><br></p><p><br></p><p><br></p><p>3. Aragon:</p><p><br></p><p>یک پلتفرم برای ایجاد و مدیریت DAOها.</p><p><br></p><p><br></p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p>آینده DAO:</p><p><br></p><p>DAOها میتوانند روشهای سنتی مدیریت سازمانها را تغییر داده و مدلهای جدیدی برای همکاری و تصمیمگیری ارائه دهند. با رشد پذیرش بلاکچین و تکامل قراردادهای هوشمند، انتظار میرود که تعداد و کاربردهای DAOها در آینده افزایش یابد.</p><p><br></p><p><br></p><p>---</p><p><br></p><p>نکات برای ساخت ویدئو:</p><p><br></p><p>1. ابتدا مفهوم DAO را با یک مثال ساده توضیح دهید (مانند یک گروه خیریه که از طریق رایگیری اداره میشود).</p><p><br></p><p><br></p><p>2. از انیمیشن یا گرافیک برای نمایش نحوه عملکرد قراردادهای هوشمند استفاده کنید.</p><p><br></p><p><br></p><p>3. نمونههای موفق DAO را معرفی کنید.</p><p><br></p><p><br></p><p>4. مزایا و چالشها را شفاف بیان کنید.</p><p><br></p><p><br></p><p>5. یک بخش پایانی درباره آینده DAO و تأثیر آن بر صنایع مختلف اضافه کنید.</p><p><br></p><p><br></p><p class="ql-align-right">اگر دوست دارید بیشتر با من آشنا باشید:</p><p class="ql-align-right">فرشادم! کسب وکار های من:</p><p class="ql-align-right"><br></p><p class="ql-align-right">1. استارتاپ تو حوزه وکالت و وکیل</p><p class="ql-align-right">اگرم کمک میخواستید تو این دو حوزه با من در تماس باشید</p><p class="ql-align-right"><br></p><p class="ql-align-right">{واتس اپ و تلگرام من 0912176325 }</p><p class="ql-align-right"><a href="https://t.me/Farshadmosaffa">https://T.me/Farshadmosaffa</a></p><p class="ql-align-right"><br></p><p class="ql-align-right">2. سبدگردانی بورس، کریپتو و طلا (بیش از 14 میلیارد تومان در حال سبدگردانی هستیم)</p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>ویدئو توضیح سبد گردانی طلا (می توانید کلیک کنید)</strong></a></p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=fHfHE4XQQyA"><strong>ویدئو توضیح سبد گردانی بورس </strong></a><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>(می توانید کلیک کنید)</strong></a></p>

0

1403/12/06

“چگونه شریک کاری خود را به تلاش بیشتر ترغیب کنیم؟

<p>برای اینکه شریک کاری شما بیشتر کار کند، باید به شیوهای هوشمندانه و محترمانه عمل کنید. در اینجا چند راهکار پیشنهاد میشود:</p><p><br></p><p><strong>1. ایجاد شفافیت و تقسیم وظایف</strong></p><p><br></p><p>مسئولیتها را مشخص کنید: اطمینان حاصل کنید که هر دو طرف وظایف مشخص و قابل اندازهگیری دارند.</p><p><br></p><p>انتظارات واضح: اهداف و انتظارات خود را شفاف کنید و مطمئن شوید که هر دو طرف روی آنها توافق دارید.</p><p><br></p><p><br></p><p><strong>2. ایجاد انگیزه</strong></p><p><br></p><p>پاداشدهی: میتوانید سیستم پاداش برای عملکرد بهتر تعریف کنید، مثل تقسیم سود بیشتر یا مزایای اضافی.</p><p><br></p><p>تحسین و تقدیر: کار خوب او را تشویق کنید تا انگیزه بیشتری برای ادامه داشته باشد.</p><p><br></p><p><br></p><p><strong>3. ارتباط موثر</strong></p><p><br></p><p>گفتوگوی دوستانه: با لحنی دوستانه و غیرانتقادی در مورد انتظارات خود صحبت کنید.</p><p><br></p><p>همدلی: دلایل احتمالی کمکاری او را درک کنید و اگر مشکلی وجود دارد، برای حل آن همکاری کنید.</p><p><br></p><p><br></p><p><strong>4. همکاری و همراهی</strong></p><p><br></p><p>الگوی مثبت باشید: اگر شما سختکوش باشید، شریکتان نیز احتمالاً انگیزه بیشتری خواهد داشت.</p><p><br></p><p>کار گروهی: برخی وظایف را بهصورت مشترک انجام دهید تا او احساس کند تنها نیست.</p><p><br></p><p><br></p><p><strong>5. ارزیابی دورهای</strong></p><p><br></p><p>بررسی پیشرفت: جلسات دورهای برگزار کنید تا عملکرد و اهداف را مرور کنید.</p><p><br></p><p>بازخورد سازنده: در صورت لزوم با پیشنهادات سازنده به او کمک کنید که کار خود را بهبود دهد.</p><p><br></p><p><br></p><p><strong>6. تقسیم عادلانه درآمد</strong></p><p><br></p><p>اگر درآمد حاصل از کار بهصورت عادلانه تقسیم شود، انگیزه بیشتری برای فعالیت بیشتر ایجاد میشود.</p><p><br></p><p><br></p><p><strong>7. در نظر گرفتن علایق و نقاط قوت</strong></p><p><br></p><p>وظایفی را به او محول کنید که به علایق یا مهارتهای او نزدیکتر باشد، زیرا این کار بهرهوری او را افزایش میدهد.</p><p><br></p><p><br></p><p>اگر این راهکارها نتیجه نداد، ممکن است نیاز باشد دوباره به شیوه شراکت یا تقسیم وظایف فکر کنید. ارتباط و همکاری کلید موفقیت در هر شراکتی است.</p><p>البته! در ادامه ایدههای بیشتری برای ترغیب شریک کاری به فعالیت بیشتر ارائه میکنم:</p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>8. استفاده از روشهای هدفگذاری مشترک</strong></p><p><br></p><p>اهداف بزرگتر تعریف کنید: اهداف مشخص و الهامبخش تعریف کنید که هر دو طرف را به چالش بکشد.</p><p><br></p><p>اهداف کوچکتر: دستاوردهای کوچکتر را مشخص کنید که دستیابی به آنها سریعتر و ملموستر است.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>9. شفافسازی تأثیرات کار</strong></p><p><br></p><p>تأثیر عملکرد را نشان دهید: به او نشان دهید که چگونه کار بیشتر یا بهتر میتواند بر موفقیت تیم و منافع او تأثیر بگذارد.</p><p><br></p><p>مثالهای واقعی: دستاوردهای حاصل از همکاری را با مثالهای ملموس بیان کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>10. ایجاد حس مالکیت و مسئولیت</strong></p><p><br></p><p>مالکیت وظایف: به او اختیار دهید که برخی پروژهها یا وظایف را بهطور کامل مدیریت کند.</p><p><br></p><p>پیشنهاد نظر: نظرات و پیشنهادات او را در تصمیمگیریها دخیل کنید تا حس مشارکت بیشتری داشته باشد.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>11. کاهش موانع</strong></p><p><br></p><p>حذف موانع: بررسی کنید آیا مشکلاتی مانند کمبود منابع، عدم دانش یا ابزار مناسب باعث کاهش انگیزه او شده است.</p><p><br></p><p>آموزش و رشد: اگر او به مهارتهای بیشتری نیاز دارد، آموزش یا فرصتهایی برای رشد فراهم کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>12. برگزاری جلسات انگیزشی</strong></p><p><br></p><p>جلسات انگیزشی کوتاه: جلسات دوستانه برگزار کنید تا از اهداف و برنامههای کاری صحبت کنید.</p><p><br></p><p>تقویت روحیه تیمی: از دستاوردهای تیمی بهعنوان عاملی برای افزایش اشتیاق استفاده کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>13. کاهش بار کاری شما</strong></p><p><br></p><p>نمونهسازی: اگر کار زیادی روی دوش شماست، بخشی از وظایف خود را به او واگذار کنید و دلایل منطقی برای تقسیم بار کاری ارائه دهید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>14. بهبود محیط کاری</strong></p><p><br></p><p>محیط کاری بهتر: شاید بهبود شرایط کاری (مانند فضا، ابزارها یا زمان استراحت) بتواند انگیزه بیشتری برای کار ایجاد کند.</p><p><br></p><p>انعطافپذیری: انعطاف در ساعات کاری یا روش انجام وظایف میتواند موثر باشد.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>15. رقابت سالم ایجاد کنید</strong></p><p><br></p><p>چالشهای دوستانه: رقابت سالم بین خودتان یا با دیگر تیمها ایجاد کنید و برای برندهها پاداش تعیین کنید.</p><p><br></p><p>اندازهگیری عملکرد: پیشرفت هر فرد را به صورت ماهانه یا هفتگی مقایسه کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>16. بررسی علل روانشناختی</strong></p><p><br></p><p>دلایل کاهش انگیزه: ممکن است شریک شما با مشکلات شخصی، استرس یا حتی خستگی مواجه باشد. درک این مسائل و کمک به او میتواند تأثیر زیادی داشته باشد.</p><p><br></p><p>استراحت: گاهی اوقات استراحت یا تعطیلی کوتاهمدت میتواند به افزایش بهرهوری کمک کند.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>17. پیشنهاد فعالیتهای جانبی</strong></p><p><br></p><p>فعالیتهای غیررسمی: پیشنهاد دهید فعالیتهایی مانند تفریح، سفر کوتاه یا جلسات غیررسمی برگزار شود تا روحیه بهتری ایجاد شود.</p><p><br></p><p>تقویت روابط شخصی: ایجاد ارتباط صمیمیتر میتواند حس همکاری را افزایش دهد.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>18. توافقنامه مکتوب یا بازنگری شراکت</strong></p><p><br></p><p>شراکت مکتوب: اگر مشکلات همچنان ادامه دارد، توافقنامه جدیدی بنویسید که مسئولیتها و انتظارات را واضحتر مشخص کند.</p><p><br></p><p>بازنگری در شرایط: اگر احساس میکنید شراکت عادلانه نیست، شرایط را بازنگری کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>19. الگوبرداری از دیگران</strong></p><p><br></p><p>الهامبخشی: مثالهایی از افراد یا شرکتهای موفق بیاورید که نشاندهنده تأثیر همکاری موثر است.</p><p><br></p><p>کارگاههای آموزشی: شرکت در کارگاهها یا جلسات آموزشی مشترک میتواند انگیزه ایجاد کند.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p><strong>20. مذاکره برای اصلاح شرایط همکاری</strong></p><p><br></p><p>مذاکره باز: اگر هیچیک از راهها جواب نداد، به صورت مستقیم و محترمانه مذاکره کنید و درباره شرایط جدید همکاری صحبت کنید.</p><p><br></p><p><br></p><p><br></p><p>---</p><p><br></p><p>با این روشها میتوانید تعامل بهتری با شریکتان ایجاد کنید. اگر باز هم ایدههای دیگری میخواهید، با جزئیات بیشتری از شرایط توضیح دهید تا راهکارهای دقیقتری ارائه شود!</p><p class="ql-align-right">فرشادم! کسب وکار های من:</p><p class="ql-align-right"><br></p><p class="ql-align-right">1. استارتاپ تو حوزه وکالت و وکیل</p><p class="ql-align-right">اگرم کمک میخواستید تو این دو حوزه با من در تماس باشید</p><p class="ql-align-right"><br></p><p class="ql-align-right">{واتس اپ و تلگرام من 0912176325 }</p><p class="ql-align-right"><a href="https://t.me/Farshadmosaffa">https://T.me/Farshadmosaffa</a></p><p class="ql-align-right"><br></p><p class="ql-align-right">2. سبدگردانی بورس، کریپتو و طلا (بیش از 14 میلیارد تومان در حال سبدگردانی هستیم)</p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>ویدئو توضیح سبد گردانی طلا (می توانید کلیک کنید)</strong></a></p><p class="ql-align-right"><br></p><p class="ql-align-right"><a href="https://www.youtube.com/watch?v=fHfHE4XQQyA"><strong>ویدئو توضیح سبد گردانی بورس </strong></a><a href="https://www.youtube.com/watch?v=N1uKt4sUFM4"><strong>(می توانید کلیک کنید)</strong></a></p><p><br></p>

0

1403/11/06

عرضه اولیه چه تفاوتی با پذیرهنویسی دارد؟

<p class="ql-align-justify ql-direction-rtl">اگر در بازار سرمایه ایران فعالیت کرده باشید، احتمالا بارها با دو اصطلاح «عرضه اولیه» و «پذیرهنویسی» روبهرو شدهاید. خیلی از سرمایهگذاران تازهکار این دو را یکی میدانند، در حالی که از نظر ماهیت، مرحله ورود شرکت به بازار، میزان ریسک، زمان شروع معاملات، نحوه قیمتگذاری و حتی انتظاری که باید از آن داشته باشید، تفاوتهای مهمی دارند.</p><p class="ql-align-justify ql-direction-rtl">من فرشاد مصفا هستم و از سال 1393 در فضای بازارهای مالی، سبدگردانی و مشاوره سرمایهگذاری فعالیت دارم. در این مقاله تلاش میکنم خیلی روشن، کاربردی و بدون پیچیدهگویی توضیح بدهم که عرضه اولیه چه تفاوتی با پذیرهنویسی دارد و یک سرمایهگذار عادی ایرانی هنگام مواجهه با هرکدام باید به چه نکاتی دقت کند.</p><p class="ql-align-justify ql-direction-rtl">این مقاله توصیه قطعی به خرید یا عدم خرید هیچ نمادی نیست. هدف این است که تصمیم شما آگاهانهتر باشد، نه احساسیتر.</p><h2 class="ql-align-justify ql-direction-rtl">عرضه اولیه چیست؟</h2><p class="ql-align-justify ql-direction-rtl">عرضه اولیه زمانی اتفاق میافتد که سهام یک شرکت برای اولین بار در بورس یا فرابورس به عموم سرمایهگذاران عرضه میشود. یعنی شرکتی که مراحل پذیرش را طی کرده، صورتهای مالی، ساختار مالکیت، وضعیت عملیاتی و الزامات قانونی آن بررسی شده و حالا بخشی از سهام آن برای معامله عمومی در بازار سرمایه ارائه میشود.</p><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، معمولا شرکت از قبل فعال است. یعنی کارخانه، خدمات، فروش، درآمد، دارایی، بدهی، نیروی انسانی و سابقه عملیاتی دارد. این شرکت بعد از طی فرآیند پذیرش در بورس یا فرابورس، بخشی از سهام خود را در اختیار سرمایهگذاران قرار میدهد.</p><p class="ql-align-justify ql-direction-rtl">در ایران، عرضههای اولیه معمولا با روش ثبت سفارش انجام میشوند. در این روش، بازه قیمتی مشخص میشود و سرمایهگذاران میتوانند در همان بازه، سفارش خرید ثبت کنند. معمولا به دلیل استقبال زیاد، تعداد سهامی که به هر کد بورسی میرسد محدود است.</p><p class="ql-align-justify ql-direction-rtl">مثلا ممکن است اعلام شود حداکثر تعداد قابل خرید برای هر نفر 500 سهم است، اما به دلیل مشارکت بالا، در نهایت به هر نفر 100 سهم برسد. این موضوع در عرضههای اولیه ایران کاملا رایج است.</p><h2 class="ql-direction-rtl">پذیرهنویسی چیست؟</h2><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی یعنی سرمایهگذاران برای تامین سرمایه یک شرکت، صندوق، نهاد مالی یا پروژه، واحد یا سهمی را خریداری میکنند که معمولا هنوز معاملات عادی آن در بازار شروع نشده است.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، شما اغلب در مرحلهای زودتر از عرضه اولیه وارد میشوید. ممکن است شرکت یا صندوق هنوز فعالیت کامل خود را شروع نکرده باشد، یا نماد آن هنوز قابل معامله روزانه نباشد. شما پول پرداخت میکنید و در ازای آن، مالک سهم یا واحدی میشوید که بعدا و پس از طی مراحل قانونی، قابلیت معامله پیدا میکند.</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی در بازار سرمایه ایران بیشتر در موارد زیر دیده میشود:</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی سهام شرکتهای در شرف تاسیس</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی افزایش سرمایه از محل سلب حق تقدم</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی صندوقهای سرمایهگذاری</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی اوراق مالی</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی برخی پروژهها یا نهادهای مالی جدید</p><p class="ql-align-justify ql-direction-rtl">مهمترین نکته این است که پذیرهنویسی معمولا با ابهام زمانی بیشتری همراه است. یعنی ممکن است شما امروز پول بدهید، اما نماد یا واحد خریداریشده چند هفته یا چند ماه بعد قابل معامله شود.</p><h2 class="ql-direction-rtl">تفاوت اصلی عرضه اولیه و پذیرهنویسی</h2><p class="ql-align-justify ql-direction-rtl">تفاوت اصلی این دو در مرحلهای است که سرمایهگذار وارد میشود.</p><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، معمولا شرکت مراحل پذیرش را پشت سر گذاشته و آماده ورود به معاملات بازار است. شما سهم شرکتی را میخرید که قرار است خیلی زود وارد چرخه معاملات عادی شود.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، شما معمولا زودتر وارد میشوید. ممکن است هنوز نماد قابل معامله نباشد، صندوق هنوز فعالیت کامل خود را شروع نکرده باشد یا شرکت هنوز در مرحله تکمیل فرآیندهای حقوقی و اجرایی باشد.</p><p class="ql-align-justify ql-direction-rtl">به زبان ساده، عرضه اولیه معمولا نزدیکتر به بازار ثانویه است، اما پذیرهنویسی ممکن است فاصله بیشتری تا معاملهپذیر شدن داشته باشد.</p><p class="ql-align-justify ql-direction-rtl">همین تفاوت ساده، روی ریسک، نقدشوندگی، زمان خواب پول، شفافیت اطلاعات و انتظار بازدهی اثر مستقیم میگذارد.</p><h3 class="ql-direction-rtl">تفاوت از نظر زمان شروع معامله</h3><p class="ql-align-justify ql-direction-rtl">یکی از مهمترین تفاوتها، زمان شروع معاملات است.</p><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، معمولا بعد از تخصیص سهام، نماد در روزهای بعد وارد معاملات عادی میشود. البته ممکن است به دلایل مختلف، زمان دقیق بازگشایی کمی تغییر کند، اما در حالت معمول، فاصله زیادی وجود ندارد.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، این فاصله میتواند بیشتر باشد. شما ممکن است در پذیرهنویسی یک صندوق یا شرکت شرکت کنید، اما امکان فروش واحدها یا سهام خود را تا زمان ثبت نهایی، دریافت مجوزها، تکمیل فرآیندهای قانونی و آغاز معاملات نداشته باشید.</p><p class="ql-align-justify ql-direction-rtl">این موضوع برای سرمایهگذارانی که با پول کوتاهمدت وارد بازار میشوند بسیار مهم است. اگر احتمال میدهید به پول خود در مدت کوتاه نیاز داشته باشید، پذیرهنویسی میتواند برای شما مشکلساز شود، چون ممکن است دارایی شما تا مدتی قابلیت فروش نداشته باشد.</p><h3 class="ql-direction-rtl">تفاوت از نظر نقدشوندگی</h3><p class="ql-align-justify ql-direction-rtl">نقدشوندگی یعنی اینکه چقدر سریع و با چه هزینهای میتوانید دارایی خود را به پول نقد تبدیل کنید.</p><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، اگر نماد پس از عرضه وارد معاملات عادی شود، شما معمولا میتوانید در روزهای معاملاتی بعد، سهم خود را بفروشید. البته اگر صف خرید یا صف فروش سنگین وجود داشته باشد، نقدشوندگی ممکن است محدود شود، اما اصل قابلیت معامله معمولا وجود دارد.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، نقدشوندگی در ابتدا پایینتر است. چون تا زمانی که فرآیندهای لازم کامل نشود، ممکن است اصلا امکان فروش وجود نداشته باشد. بنابراین پذیرهنویسی برای کسی مناسبتر است که افق زمانی بلندتری دارد و میتواند با خواب سرمایه کنار بیاید.</p><p class="ql-align-justify ql-direction-rtl">یکی از خطاهای رایج سرمایهگذاران این است که بدون توجه به نقدشوندگی، صرفا چون قیمت پذیرهنویسی پایین به نظر میرسد، وارد میشوند. قیمت پایین به تنهایی مزیت نیست. اگر دارایی برای مدت نامشخص قابل فروش نباشد، باید ریسک زمان را هم در نظر گرفت.</p><h3 class="ql-direction-rtl">تفاوت از نظر ریسک</h3><p class="ql-align-justify ql-direction-rtl">عرضه اولیه هم ریسک دارد، اما معمولا ریسک آن نسبت به بسیاری از پذیرهنویسیها قابل ارزیابیتر است. چرا؟ چون شرکت عرضهشده معمولا اطلاعات مالی، گزارشهای حسابرسیشده، سابقه عملیاتی و وضعیت مشخصتری دارد.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، بسته به نوع آن، ممکن است اطلاعات محدودتر باشد. مثلا اگر صندوق تازه تاسیس باشد، هنوز عملکرد تاریخی ندارد. اگر شرکت در حال تاسیس باشد، ممکن است هنوز درآمد عملیاتی معناداری نداشته باشد. اگر پروژهمحور باشد، ریسک اجرا، تامین مالی، مجوزها و زمانبندی هم اضافه میشود.</p><p class="ql-align-justify ql-direction-rtl">بنابراین نمیشود گفت پذیرهنویسی بد است یا عرضه اولیه همیشه خوب است. این نگاه سطحی است. باید ببینیم پشت آن نماد، شرکت، صندوق یا پروژه چه کیفیتی دارد.</p><p class="ql-align-justify ql-direction-rtl">در تجربهای که از بازار دارم، بسیاری از افراد به دلیل شنیدن خاطرات سودهای گذشته، بدون بررسی وارد عرضه اولیه یا پذیرهنویسی میشوند. این رفتار میتواند در دورههای صعودی بازار سودآور به نظر برسد، اما در بلندمدت اگر تحلیل وجود نداشته باشد، سرمایهگذار را آسیبپذیر میکند.</p><h3 class="ql-direction-rtl">تفاوت از نظر قیمتگذاری</h3><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، قیمت معمولا پس از بررسی ارزش شرکت، شرایط بازار، وضعیت صنعت، داراییها، سودآوری و روشهای ارزشگذاری مشخص میشود. در نهایت یک بازه قیمتی برای ثبت سفارش اعلام میشود.</p><p class="ql-align-justify ql-direction-rtl">البته این به معنای دقیق بودن کامل قیمت نیست. ارزشگذاری همیشه با فرضیات همراه است. ممکن است سهمی در عرضه اولیه ارزان باشد، ممکن است منصفانه باشد و ممکن است گران عرضه شود. اینکه در گذشته بسیاری از عرضههای اولیه سود دادهاند، تضمین نمیکند همه عرضههای بعدی هم همین مسیر را بروند.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، قیمتگذاری به نوع پذیرهنویسی بستگی دارد. مثلا در پذیرهنویسی سهام شرکتها، قیمت ممکن است اسمی باشد. در پذیرهنویسی واحدهای صندوق، معمولا قیمت هر واحد بر اساس ساختار اعلامشده صندوق تعیین میشود. در اوراق، نرخ سود، سررسید و ریسک ناشر اهمیت دارد.</p><p class="ql-align-justify ql-direction-rtl">نکته مهم این است که قیمت اسمی یا ظاهرا پایین، نباید شما را فریب دهد. یک سهم 100 تومانی اگر پشتوانه اقتصادی ضعیف داشته باشد، الزاما ارزان نیست. در مقابل، سهمی با قیمت بالاتر اگر سودآوری و دارایی قوی داشته باشد، ممکن است ارزندهتر باشد.</p><h3 class="ql-direction-rtl">تفاوت از نظر اطلاعات قابل بررسی</h3><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، معمولا گزارش ارزشگذاری، امیدنامه، صورتهای مالی، اطلاعات صنعت، ترکیب سهامداران و برنامههای شرکت در سامانههای رسمی منتشر میشود. سرمایهگذار میتواند قبل از خرید، بخشی از اطلاعات را بررسی کند.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی هم امیدنامه و اطلاعیه رسمی وجود دارد، اما کیفیت اطلاعات به نوع پذیرهنویسی بستگی دارد. مثلا یک صندوق جدید ممکن است استراتژی سرمایهگذاری مشخصی داشته باشد، اما سابقه عملکرد نداشته باشد. یک شرکت تازهتاسیس ممکن است برنامه کسبوکار داشته باشد، اما هنوز عملکرد واقعی نداشته باشد.</p><p class="ql-align-justify ql-direction-rtl">برای سرمایهگذار عادی، این تفاوت بسیار مهم است. اگر اطلاعات را نمیخوانید یا توان تحلیل آن را ندارید، حداقل باید از افراد متخصص کمک بگیرید. ورود به پذیرهنویسی بدون درک ساختار آن، میتواند شبیه خرید چیزی باشد که هنوز نمیدانید دقیقا چه زمانی و با چه کیفیتی به دستتان میرسد.</p><h3 class="ql-direction-rtl">تفاوت از نظر هدف شرکت یا ناشر</h3><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، هدف اصلی معمولا ورود شرکت به بازار سرمایه، افزایش شفافیت، تامین مالی غیرمستقیم، کشف قیمت سهام و فراهم شدن امکان معامله عمومی است. گاهی سهامداران عمده بخشی از سهام خود را عرضه میکنند و گاهی هم شرکت از مسیرهای دیگر تامین مالی را دنبال میکند.</p><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، هدف بیشتر جذب سرمایه اولیه یا تکمیل سرمایه مورد نیاز است. مثلا یک صندوق میخواهد منابع لازم برای شروع فعالیت را جذب کند. یک شرکت در شرف تاسیس میخواهد سرمایه اولیه خود را تامین کند. یا یک ناشر اوراق میخواهد از مردم تامین مالی کند.</p><p class="ql-align-justify ql-direction-rtl">پس در عرضه اولیه، معمولا با یک کسبوکار شکلگرفتهتر مواجه هستیم. در پذیرهنویسی، ممکن است با یک ساختار در حال شکلگیری روبهرو باشیم.</p><h3 class="ql-direction-rtl">مثال ساده برای درک بهتر</h3><p class="ql-align-justify ql-direction-rtl">فرض کنید شرکتی چند سال است فعالیت میکند، محصول میفروشد، صورت مالی دارد، سود و زیان آن مشخص است و بعد از طی مراحل قانونی، بخشی از سهامش برای اولین بار در بورس عرضه میشود. این میشود عرضه اولیه.</p><p class="ql-align-justify ql-direction-rtl">حالا فرض کنید یک صندوق سرمایهگذاری جدید قرار است تاسیس شود و از مردم دعوت میکند واحدهای آن را در دوره پذیرهنویسی بخرند. صندوق هنوز سابقه عملکرد ندارد و بعد از تکمیل پذیرهنویسی، ثبت و شروع فعالیت، واحدها قابل معامله میشوند. این میشود پذیرهنویسی.</p><p class="ql-align-justify ql-direction-rtl">تفاوت در همینجاست: در اولی، معمولا یک سابقه عملیاتی مشخصتر وجود دارد. در دومی، شما زودتر وارد میشوید و باید ریسک زمان، اجرا و شروع فعالیت را بپذیرید.</p><h2 class="ql-direction-rtl">آیا عرضه اولیه همیشه سودآور است؟</h2><p class="ql-align-justify ql-direction-rtl">خیر. این تصور که عرضه اولیه همیشه سود میدهد، خطرناک است.</p><p class="ql-align-justify ql-direction-rtl">در برخی دورههای بازار، عرضههای اولیه به دلیل تقاضای زیاد، محدودیت تعداد سهام تخصیصی و جو مثبت بازار، بازدهی خوبی دادهاند. اما این یک قانون دائمی نیست. اگر بازار در وضعیت منفی باشد، اگر قیمت عرضه بالا باشد، اگر صنعت شرکت جذاب نباشد یا اگر سهم بعد از عرضه با فشار فروش مواجه شود، سود قطعی وجود ندارد.</p><p class="ql-align-justify ql-direction-rtl">سرمایهگذار حرفهای هیچوقت فقط به برچسب «عرضه اولیه» تکیه نمیکند. کیفیت شرکت، قیمت عرضه، شرایط بازار، سهامدار عمده، سودآوری، بدهیها، مزیت رقابتی و آینده صنعت باید بررسی شود.</p><p class="ql-align-justify ql-direction-rtl">اگر عرضه اولیهای از نظر ارزشگذاری گران باشد، ورود بدون تحلیل میتواند اشتباه باشد، حتی اگر در روزهای اول بازار هیجان مثبتی داشته باشد.</p><h2 class="ql-direction-rtl">آیا پذیرهنویسی همیشه پرریسکتر است؟</h2><p class="ql-align-justify ql-direction-rtl">نه همیشه، اما در بسیاری از موارد ریسکهای متفاوت و گاهی بیشتری دارد.</p><p class="ql-align-justify ql-direction-rtl">مثلا پذیرهنویسی یک صندوق درآمد ثابت معتبر با ارکان شناختهشده، میتواند برای برخی سرمایهگذاران محافظهکار مناسب باشد. اما پذیرهنویسی یک شرکت تازهتاسیس یا پروژهای که آینده درآمدی آن مبهم است، ریسک بالاتری دارد.</p><p class="ql-align-justify ql-direction-rtl">پس نباید با یک حکم کلی گفت پذیرهنویسی خوب است یا بد. باید نوع پذیرهنویسی را بشناسید.</p><p class="ql-align-justify ql-direction-rtl">سوالهای مهم اینها هستند:</p><p class="ql-align-justify ql-direction-rtl">ناشر یا مدیر صندوق چه سابقهای دارد؟</p><p class="ql-align-justify ql-direction-rtl">دارایی یا فعالیت اصلی چیست؟</p><p class="ql-align-justify ql-direction-rtl">پول جذبشده قرار است کجا مصرف شود؟</p><p class="ql-align-justify ql-direction-rtl">چه زمانی امکان معامله یا خروج وجود دارد؟</p><p class="ql-align-justify ql-direction-rtl">آیا بازارگردان وجود دارد؟</p><p class="ql-align-justify ql-direction-rtl">ریسکهای اصلی در امیدنامه شفاف توضیح داده شدهاند؟</p><p class="ql-align-justify ql-direction-rtl">هزینهها، کارمزدها و محدودیتها چیست؟</p><p class="ql-align-justify ql-direction-rtl">اگر جواب این سوالها روشن نیست، ورود به پذیرهنویسی تصمیم محکمی نیست.</p><h2 class="ql-direction-rtl">کدام برای سرمایهگذار تازهکار مناسبتر است؟</h2><p class="ql-align-justify ql-direction-rtl">برای سرمایهگذار تازهکار، عرضه اولیه معمولا قابل فهمتر است، چون شرکت اطلاعات بیشتری دارد و معاملات آن زودتر آغاز میشود. البته این به معنی بیریسک بودن عرضه اولیه نیست.</p><p class="ql-align-justify ql-direction-rtl">پذیرهنویسی برای تازهکارها زمانی قابل قبول است که ساختار آن ساده، ناشر آن معتبر، زمانبندی آن شفاف و ریسکهای آن قابل درک باشد. اگر نمیدانید دقیقا چه چیزی میخرید، بهتر است وارد نشوید.</p><p class="ql-align-justify ql-direction-rtl">به نظر من، سرمایهگذار تازهکار باید قبل از هر خرید، سه چیز را مشخص کند:</p><p class="ql-align-justify ql-direction-rtl">اول، افق زمانی سرمایهگذاری</p><p class="ql-align-justify ql-direction-rtl">دوم، میزان ریسکپذیری</p><p class="ql-align-justify ql-direction-rtl">سوم، نیاز احتمالی به نقد کردن پول</p><p class="ql-align-justify ql-direction-rtl">اگر پولی را ممکن است یک ماه بعد لازم داشته باشید، پذیرهنویسی با زمان نامشخص برای شما مناسب نیست. اگر با نوسان قیمت دچار تصمیمهای هیجانی میشوید، حتی عرضه اولیه هم میتواند برایتان دردسرساز شود.</p><h2 class="ql-direction-rtl">نقش امیدنامه در عرضه اولیه و پذیرهنویسی</h2><p class="ql-align-justify ql-direction-rtl">امیدنامه یکی از مهمترین اسنادی است که قبل از عرضه اولیه یا پذیرهنویسی باید مطالعه شود. در امیدنامه اطلاعاتی درباره شرکت، صندوق، داراییها، بدهیها، ریسکها، برنامهها، مدیران، سهامداران، هزینهها و محدودیتها ارائه میشود.</p><p class="ql-align-justify ql-direction-rtl">مشکل این است که بسیاری از افراد امیدنامه را نمیخوانند. فقط در شبکههای اجتماعی میبینند که یک نماد قرار است عرضه شود یا پذیرهنویسی دارد و همان کافی است تا تصمیم بگیرند. این روش سرمایهگذاری نیست، واکنش به هیجان جمعی است.</p><p class="ql-align-justify ql-direction-rtl">اگر زمان یا تخصص کافی برای خواندن کامل امیدنامه ندارید، حداقل بخشهای زیر را بررسی کنید:</p><p class="ql-align-justify ql-direction-rtl">موضوع فعالیت</p><p class="ql-align-justify ql-direction-rtl">ریسکهای اصلی</p><p class="ql-align-justify ql-direction-rtl">وضعیت مالی یا ساختار دارایی</p><p class="ql-align-justify ql-direction-rtl">سابقه مدیران یا ارکان</p><p class="ql-align-justify ql-direction-rtl">زمانبندی شروع معاملات</p><p class="ql-align-justify ql-direction-rtl">نحوه قیمتگذاری</p><p class="ql-align-justify ql-direction-rtl">تعهدات بازارگردانی، اگر وجود دارد</p><p class="ql-align-justify ql-direction-rtl">این چند مورد میتواند جلوی بسیاری از تصمیمهای اشتباه را بگیرد.</p><h2 class="ql-direction-rtl">اشتباهات رایج مردم در عرضه اولیه و پذیرهنویسی</h2><p class="ql-align-justify ql-direction-rtl">یکی از اشتباهات رایج این است که مردم فکر میکنند چون مبلغ خرید عرضه اولیه معمولا کم است، پس نیازی به بررسی ندارد. درست است که مبلغ تخصیصی در بسیاری از عرضههای اولیه زیاد نیست، اما همین طرز فکر اگر به عادت تبدیل شود، در سرمایهگذاریهای بزرگتر هم تکرار میشود.</p><p class="ql-align-justify ql-direction-rtl">اشتباه دوم، مقایسه سطحی قیمتهاست. مثلا میگویند این سهم 100 تومان است، پس ارزان است. قیمت بدون توجه به تعداد سهام، سودآوری، ارزش شرکت و کیفیت داراییها معنی ندارد.</p><p class="ql-align-justify ql-direction-rtl">اشتباه سوم، نادیده گرفتن نقدشوندگی در پذیرهنویسی است. بعضیها بعد از خرید تازه متوجه میشوند که امکان فروش فوری ندارند. این خطا ناشی از نخواندن اطلاعیه و امیدنامه است.</p><p class="ql-align-justify ql-direction-rtl">اشتباه چهارم، اعتماد کامل به توصیههای غیررسمی است. اینکه فردی در فضای مجازی با قطعیت بگوید یک عرضه اولیه یا پذیرهنویسی عالی است، برای تصمیمگیری کافی نیست. بازار مالی جایی نیست که با قطعیتهای نمایشی بشود سرمایه را مدیریت کرد.</p><p class="ql-align-justify ql-direction-rtl">اشتباه پنجم، نداشتن استراتژی خروج است. حتی اگر یک عرضه اولیه سود داد، باید بدانید چه زمانی میخواهید بفروشید یا نگه دارید. نگهداری بدون تحلیل میتواند سود را از بین ببرد.</p><h2 class="ql-direction-rtl">عرضه اولیه بهتر است یا پذیرهنویسی؟</h2><p class="ql-align-justify ql-direction-rtl">پاسخ قطعی وجود ندارد. بستگی دارد به هدف شما، نوع دارایی، شرایط بازار و کیفیت فرصت سرمایهگذاری.</p><p class="ql-align-justify ql-direction-rtl">اگر نقدشوندگی برای شما مهم است و میخواهید زودتر امکان معامله داشته باشید، عرضه اولیه معمولا گزینه قابل فهمتری است.</p><p class="ql-align-justify ql-direction-rtl">اگر افق زمانی بلندمدت دارید، ناشر را میشناسید، ساختار پذیرهنویسی شفاف است و ریسکهای آن را پذیرفتهاید، پذیرهنویسی میتواند قابل بررسی باشد.</p><p class="ql-align-justify ql-direction-rtl">اما اگر فقط به دلیل تبلیغات، جو بازار یا حرف دیگران میخواهید وارد شوید، بهتر است مکث کنید. سرمایهگذاری خوب از جایی شروع میشود که بتوانید دلیل خرید خود را واضح توضیح دهید. اگر دلیل شما این است که «همه میخرند»، دلیل ضعیفی دارید.</p><h2 class="ql-direction-rtl">از کجا بفهمیم یک عرضه اولیه ارزش بررسی دارد؟</h2><p class="ql-align-justify ql-direction-rtl">برای بررسی عرضه اولیه، به چند عامل کلیدی توجه کنید:</p><p class="ql-align-justify ql-direction-rtl">وضعیت سودآوری شرکت</p><p class="ql-align-justify ql-direction-rtl">روند فروش و درآمد</p><p class="ql-align-justify ql-direction-rtl">بدهیها و تعهدات</p><p class="ql-align-justify ql-direction-rtl">کیفیت داراییها</p><p class="ql-align-justify ql-direction-rtl">جایگاه شرکت در صنعت</p><p class="ql-align-justify ql-direction-rtl">سهامداران عمده</p><p class="ql-align-justify ql-direction-rtl">گزارش ارزشگذاری</p><p class="ql-align-justify ql-direction-rtl">قیمت عرضه نسبت به ارزش برآوردی</p><p class="ql-align-justify ql-direction-rtl">شرایط کلی بازار</p><p class="ql-align-justify ql-direction-rtl">میزان شناوری سهم بعد از عرضه</p><p class="ql-align-justify ql-direction-rtl">اگر شرکت سودآور است، بدهی سنگین ندارد، صنعت آن چشمانداز قابل قبولی دارد و قیمت عرضه منطقی است، میتوان آن را جدیتر بررسی کرد. اما اگر سودآوری ضعیف، ابهام بالا یا قیمتگذاری غیرمنطقی وجود دارد، نباید فقط به نام عرضه اولیه اعتماد کرد.</p><h2 class="ql-direction-rtl">از کجا بفهمیم یک پذیرهنویسی قابل بررسی است؟</h2><p class="ql-align-justify ql-direction-rtl">در پذیرهنویسی، این موارد مهمتر میشود:</p><p class="ql-align-justify ql-direction-rtl">اعتبار ناشر یا مدیر صندوق</p><p class="ql-align-justify ql-direction-rtl">شفافیت امیدنامه</p><p class="ql-align-justify ql-direction-rtl">زمان تقریبی شروع معاملات</p><p class="ql-align-justify ql-direction-rtl">وجود یا عدم وجود بازارگردان</p><p class="ql-align-justify ql-direction-rtl">کارمزدها و هزینهها</p><p class="ql-align-justify ql-direction-rtl">ریسکهای عملیاتی و حقوقی</p><p class="ql-align-justify ql-direction-rtl">نحوه مصرف منابع جذبشده</p><p class="ql-align-justify ql-direction-rtl">سابقه ارکان اجرایی</p><p class="ql-align-justify ql-direction-rtl">امکان خروج سرمایهگذار</p><p class="ql-align-justify ql-direction-rtl">تناسب پذیرهنویسی با سطح ریسکپذیری شما</p><p class="ql-align-justify ql-direction-rtl">اگر پذیرهنویسی مربوط به صندوق است، نوع صندوق بسیار مهم است. صندوق درآمد ثابت، سهامی، مختلط، طلا، جسورانه یا پروژهای هرکدام ریسک متفاوتی دارند. نمیشود همه را با یک معیار سنجید.</p><p class="ql-align-justify ql-direction-rtl">اگر پذیرهنویسی مربوط به شرکت یا پروژه است، بررسی حقوقی، مالی و اجرایی اهمیت بیشتری دارد. چون ابهامها معمولا بیشتر است.</p><h2 class="ql-direction-rtl">نگاه حرفهای به عرضه اولیه و پذیرهنویسی</h2><p class="ql-align-justify ql-direction-rtl">نگاه حرفهای یعنی نه هیجانزده شویم و نه بدبین افراطی باشیم. عرضه اولیه و پذیرهنویسی هر دو ابزارهای مهم بازار سرمایه هستند. مشکل از خود ابزار نیست، مشکل زمانی ایجاد میشود که سرمایهگذار بدون شناخت وارد شود.</p><p class="ql-align-justify ql-direction-rtl">در سالهایی که با سرمایهگذاران خرد و نیمهحرفهای کار کردهام، یک الگوی تکراری دیدهام: بسیاری از زیانها نه به خاطر پیچیدگی بازار، بلکه به خاطر تصمیمهای عجولانه، نخواندن اطلاعات رسمی و نداشتن برنامه رخ میدهد.</p><p class="ql-align-justify ql-direction-rtl">اگر میخواهید در بازار بمانید، باید قبل از خرید از خودتان بپرسید:</p><p class="ql-align-justify ql-direction-rtl">چه چیزی میخرم؟</p><p class="ql-align-justify ql-direction-rtl">چرا میخرم؟</p><p class="ql-align-justify ql-direction-rtl">چه زمانی میخواهم خارج شوم؟</p><p class="ql-align-justify ql-direction-rtl">اگر تحلیل من اشتباه بود، چه میکنم؟</p><p class="ql-align-justify ql-direction-rtl">آیا این سرمایه را در کوتاهمدت لازم دارم؟</p><p class="ql-align-justify ql-direction-rtl">اگر پاسخ روشنی ندارید، هنوز برای خرید آماده نیستید.</p><h2 class="ql-direction-rtl">جمعبندی</h2><p class="ql-align-justify ql-direction-rtl">عرضه اولیه و پذیرهنویسی هر دو مسیرهایی برای ورود سرمایهگذاران به داراییهای جدید در بازار سرمایه هستند، اما یکی نیستند.</p><p class="ql-align-justify ql-direction-rtl">در عرضه اولیه، معمولا سهام شرکتی که مراحل پذیرش را طی کرده و آماده معامله عمومی است، برای اولین بار عرضه میشود. در پذیرهنویسی، سرمایهگذار معمولا در مرحلهای زودتر وارد میشود و ممکن است تا شروع معاملات، زمان بیشتری منتظر بماند.</p><p class="ql-align-justify ql-direction-rtl">عرضه اولیه معمولا نقدشوندگی زودتری دارد، اطلاعات عملیاتی بیشتری ارائه میکند و برای سرمایهگذار تازهکار قابل فهمتر است. پذیرهنویسی میتواند فرصت خوبی باشد، اما ریسک زمان، نقدشوندگی، اجرا و ابهام اطلاعاتی در آن جدیتر است.</p><p class="ql-align-justify ql-direction-rtl">نه عرضه اولیه همیشه سودآور است و نه پذیرهنویسی همیشه بد. معیار تصمیم، کیفیت دارایی، قیمتگذاری، شفافیت، اعتبار ناشر، شرایط بازار و تناسب با هدف مالی شماست.</p><p class="ql-align-justify ql-direction-rtl">اگر بخواهم خیلی خلاصه بگویم: در عرضه اولیه معمولا وارد شرکتی میشوید که بیشتر شکل گرفته است؛ در پذیرهنویسی ممکن است وارد ساختاری شوید که هنوز در حال شکلگیری است. همین تفاوت، همه چیز را تغییر میدهد.</p><p class="ql-align-justify ql-direction-rtl"><strong>خدمات تیم فرشاد مصفا</strong></p><p class="ql-align-justify ql-direction-rtl">اگر برای مدیریت سرمایه خود در بورس یا ارز دیجیتال به ساختار حرفهایتر نیاز دارید، خدمات سبدگردانی تیم ما از طریق صفحات زیر قابل بررسی است:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://farshadmosaffa.ir/product/1445171">سبدگردانی بورس</a></p><p class="ql-align-justify ql-direction-rtl"><a href="https://farshadmosaffa.ir/product/1445173">سبدگردانی ارز دیجیتال</a></p><p class="ql-align-justify ql-direction-rtl">همچنین در تیم فرشاد مصفا، استارتاپ حقوقی ما در زمینه مشاوره و وکالت فعالیت میکند. برای بررسی خدمات حقوقی میتوانید به صفحه زیر مراجعه کنید:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://farshadmosaffa.ir/product/1650033/">مشاوره و وکالت حقوقی</a></p><p class="ql-align-justify ql-direction-rtl"><strong>درباره نویسنده</strong></p><p class="ql-align-justify ql-direction-rtl">فرشاد مصفا</p><p class="ql-align-justify ql-direction-rtl">موسس تیم سبدگردانی و استارتاپ حقوقی در زمینه مشاوره و وکالت</p><p class="ql-align-justify ql-direction-rtl">فعال در حوزه بازارهای مالی از سال 1393</p><p class="ql-align-justify ql-direction-rtl">کارشناس ارشد مدیریت کارآفرینی از دانشگاه تهران</p><p class="ql-align-justify ql-direction-rtl">اینستاگرام:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://www.instagram.com/farshadmosaffa/">https://www.instagram.com/farshadmosaffa/</a></p><p class="ql-align-justify ql-direction-rtl">یوتیوب:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://youtube.com/@farshadmosaffa">https://youtube.com/@farshadmosaffa</a></p><p class="ql-align-justify ql-direction-rtl">لینکدین:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://www.linkedin.com/in/farshad-mosaffa">https://www.linkedin.com/in/farshad-mosaffa</a></p><p class="ql-align-justify ql-direction-rtl">توییتر:</p><p class="ql-align-justify ql-direction-rtl"><a href="https://x.com/FarshadMosaffa">https://x.com/FarshadMosaffa</a></p><p class="ql-align-justify ql-direction-rtl"><em>autorenewthumb_upthumb_down</em></p><p class="ql-align-justify ql-direction-rtl"><br></p><p><br></p>

0

1405/03/03

چرا سرمایه ثبت شده ارزش واقعی شرکت نیست

<p class="ql-direction-rtl ql-align-justify">وقتی مردم عادی میخواهند درباره اعتبار، قدرت مالی یا ارزش یک شرکت قضاوت کنند، معمولا یکی از اولین عددهایی که به آن توجه میکنند «سرمایه ثبت شده» است. این عدد در روزنامه رسمی، اساسنامه، آگهیهای ثبتی، صورتهای مالی و اطلاعات شرکتهای بورسی دیده میشود. برداشت رایج این است که هرچه سرمایه ثبت شده شرکت بالاتر باشد، آن شرکت ارزشمندتر، قابل اعتمادتر یا قدرتمندتر است.</p><p class="ql-direction-rtl ql-align-justify">این برداشت دقیق نیست.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده یک عدد حقوقی و حسابداری است. ارزش واقعی شرکت یک مفهوم اقتصادی، مالی و تحلیلی است. این دو میتوانند با هم ارتباط داشته باشند، اما یکی نیستند. در بسیاری از موارد، سرمایه ثبت شده حتی تصویر ناقصی از وضعیت واقعی شرکت ارائه میدهد.</p><p class="ql-direction-rtl ql-align-justify">من، فرشاد مصفا، در سالهای فعالیت در بازارهای مالی، تحلیل شرکتها، سبدگردانی و همچنین در فضای حقوقی شرکتها، بارها دیدهام که همین سوءبرداشت باعث تصمیمهای اشتباه میشود. بعضی افراد با دیدن سرمایه ثبت شده بالا، به شرکت اعتماد میکنند. بعضی دیگر چون سرمایه ثبت شده یک شرکت پایین است، آن را بیارزش میدانند. هر دو نگاه میتواند غلط باشد.</p><p class="ql-direction-rtl ql-align-justify">در این مقاله توضیح میدهم سرمایه ثبت شده چیست، چرا ارزش واقعی شرکت محسوب نمیشود، ارزش واقعی شرکت چگونه سنجیده میشود و مردم عادی هنگام بررسی یک شرکت باید به چه نکاتی توجه کنند.</p><h2 class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده شرکت چیست؟</h2><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده مبلغی است که شرکت هنگام تأسیس یا در مراحل بعدی افزایش سرمایه، به عنوان سرمایه رسمی خود نزد اداره ثبت شرکتها ثبت میکند. این عدد در اساسنامه شرکت درج میشود و مبنای حقوقی مالکیت سهامداران قرار میگیرد.</p><p class="ql-direction-rtl ql-align-justify">در شرکتهای سهامی، سرمایه ثبت شده به تعداد مشخصی سهم تقسیم میشود. برای مثال، اگر سرمایه ثبت شده شرکتی 100 میلیارد تومان باشد و ارزش اسمی هر سهم 100 تومان باشد، تعداد سهام شرکت یک میلیارد سهم خواهد بود.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده میتواند نقدی یا غیرنقدی باشد. سرمایه نقدی یعنی سهامداران پول وارد شرکت کردهاند. سرمایه غیرنقدی میتواند شامل ملک، ماشینآلات، تجهیزات، مواد اولیه، داراییهای قابل انتقال یا سایر اموال قابل ارزشگذاری باشد.</p><p class="ql-direction-rtl ql-align-justify">اما نکته اصلی اینجاست که سرمایه ثبت شده عددی است که در ساختار حقوقی شرکت معنا دارد. این عدد بهتنهایی نمیگوید شرکت امروز چقدر میارزد، چقدر سود میسازد، چقدر بدهی دارد یا در آینده چه ظرفیتی برای رشد دارد.</p><h2 class="ql-direction-rtl">سرمایه ثبت شده چه کاربردی دارد؟</h2><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده بیاهمیت نیست. اتفاقا از نظر حقوقی، ثبتی و مالکیتی عدد مهمی است. اما اهمیت آن با ارزش اقتصادی شرکت تفاوت دارد.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده برای تعیین ساختار مالکیت سهامداران استفاده میشود. وقتی میگوییم یک سهامدار 20 درصد شرکت را در اختیار دارد، این درصد بر اساس تعداد سهام و سرمایه ثبت شده محاسبه میشود.</p><p class="ql-direction-rtl ql-align-justify">این عدد در تصمیمگیریهای مجامع شرکت نیز اهمیت دارد. حق رأی سهامداران، میزان مشارکت در افزایش سرمایه، تقسیم سود و تغییرات ساختار مالکیت، همگی به تعداد سهام و سرمایه ثبت شده مرتبط هستند.</p><p class="ql-direction-rtl ql-align-justify">از نظر قانونی، سرمایه ثبت شده میتواند در برخی قراردادها، مجوزها، مناقصات یا ارزیابیهای اولیه اعتبار شرکت مؤثر باشد. برخی افراد یا سازمانها برای همکاری با یک شرکت به سرمایه ثبت شده آن توجه میکنند. اما اگر این توجه بدون بررسی داراییها، بدهیها، سودآوری و سابقه عملکرد باشد، نتیجه قابل اتکا نیست.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده مانند شناسنامه حقوقی شرکت است. شناسنامه مهم است، اما توانایی، سلامت، درآمد، مهارت و آینده فرد را نشان نمیدهد. درباره شرکت هم همین منطق برقرار است.</p><h2 class="ql-direction-rtl">ارزش واقعی شرکت یعنی چه؟</h2><p class="ql-direction-rtl ql-align-justify">ارزش واقعی شرکت یعنی برآوردی از ارزش اقتصادی شرکت بر اساس داراییها، بدهیها، سودآوری، جریان نقدی، کیفیت مدیریت، مزیت رقابتی، ریسکها و چشمانداز آینده.</p><p class="ql-direction-rtl ql-align-justify">در بازارهای مالی، ارزش شرکت را میتوان از چند زاویه بررسی کرد. ارزش بازار، ارزش ذاتی، ارزش دفتری، ارزش جایگزینی و ارزش بر مبنای جریان نقدی از روشهای رایج هستند. هیچکدام از این مفاهیم معادل سرمایه ثبت شده نیستند.</p><p class="ql-direction-rtl ql-align-justify">ممکن است شرکتی سرمایه ثبت شده پایینی داشته باشد، اما سودآوری قوی، برند معتبر، مشتریان وفادار، فناوری اختصاصی، مدیریت حرفهای و بازار رو به رشد داشته باشد. چنین شرکتی میتواند چندین برابر سرمایه ثبت شدهاش ارزش داشته باشد.</p><p class="ql-direction-rtl ql-align-justify">در مقابل، ممکن است شرکتی سرمایه ثبت شده بزرگی داشته باشد، اما زیانده باشد، بدهی سنگین داشته باشد، داراییهای کمبازده نگهداری کند یا در صنعتی فعالیت کند که آینده جذابی ندارد. در این حالت، سرمایه ثبت شده بزرگ نشانه ارزش واقعی بالا نیست.</p><h2 class="ql-direction-rtl">چرا سرمایه ثبت شده ارزش واقعی شرکت نیست؟</h2><h3 class="ql-direction-rtl">سرمایه ثبت شده یک عدد تاریخی است</h3><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده معمولا در گذشته ایجاد شده است. این عدد ممکن است مربوط به زمان تأسیس شرکت یا آخرین افزایش سرمایه باشد. اما ارزش اقتصادی شرکت در زمان حال تعیین میشود.</p><p class="ql-direction-rtl ql-align-justify">فرض کنید شرکتی 20 سال پیش با سرمایه 5 میلیارد تومان ثبت شده است. در این مدت ممکن است زمین، ساختمان، برند، شبکه فروش، نیروی انسانی، دانش فنی و سهم بازار شرکت رشد زیادی کرده باشد. سرمایه ثبت شده هنوز همان عدد یا عددی نزدیک به آن است، اما ارزش واقعی شرکت میتواند بسیار بیشتر باشد.</p><p class="ql-direction-rtl ql-align-justify">از طرف دیگر، شرکتی ممکن است چندین بار افزایش سرمایه داده باشد و سرمایه ثبت شده بزرگی داشته باشد، اما این افزایش سرمایه به رشد واقعی کسبوکار منجر نشده باشد. در این وضعیت، عدد سرمایه بزرگ شده، اما ارزش اقتصادی شرکت لزوما رشد نکرده است.</p><p class="ql-direction-rtl ql-align-justify">عدد تاریخی برای تحلیل امروز کافی نیست.</p><h3 class="ql-direction-rtl">سرمایه ثبت شده سودآوری شرکت را نشان نمیدهد</h3><p class="ql-direction-rtl ql-align-justify">ارزش یک شرکت در نهایت به توان آن برای ایجاد سود و جریان نقدی بستگی دارد. سرمایه ثبت شده نمیگوید شرکت چقدر فروش دارد، چه میزان سود عملیاتی میسازد، حاشیه سودش چقدر است یا آیا سود آن پایدار است یا نه.</p><p class="ql-direction-rtl ql-align-justify">برای مثال، دو شرکت را در نظر بگیرید. شرکت اول سرمایه ثبت شده 20 میلیارد تومانی دارد و هر سال 15 میلیارد تومان سود خالص میسازد. شرکت دوم سرمایه ثبت شده 500 میلیارد تومانی دارد، اما سالهاست زیانده است. از نظر عدد سرمایه، شرکت دوم بزرگتر به نظر میرسد. اما از نظر اقتصادی، شرکت اول احتمالا جذابتر است.</p><p class="ql-direction-rtl ql-align-justify">در تحلیل مالی، بازده سرمایه اهمیت زیادی دارد. اگر شرکتی سرمایه بزرگی دارد اما سود کمی تولید میکند، آن سرمایه به شکل کارآمد استفاده نشده است. سرمایهای که بازده نداشته باشد، نشانه قدرت نیست.</p><h3 class="ql-direction-rtl">سرمایه ثبت شده کیفیت داراییها را مشخص نمیکند</h3><p class="ql-direction-rtl ql-align-justify">دو شرکت ممکن است سرمایه ثبت شده یکسانی داشته باشند، اما داراییهای کاملا متفاوتی در اختیار داشته باشند.</p><p class="ql-direction-rtl ql-align-justify">یک شرکت ممکن است داراییهای مولد داشته باشد؛ مثل کارخانه فعال، تجهیزات بهروز، موجودی کالای قابل فروش، زمین ارزشمند، شبکه توزیع قوی و مطالبات قابل وصول.</p><p class="ql-direction-rtl ql-align-justify">شرکت دیگر ممکن است داراییهای کمکیفیت داشته باشد؛ مثل ماشینآلات فرسوده، مطالبات مشکوکالوصول، پروژههای نیمهتمام، موجودی کالای قدیمی یا داراییهایی که فروش آنها دشوار است.</p><p class="ql-direction-rtl ql-align-justify">روی کاغذ شاید هر دو شرکت سرمایه ثبت شده مشابهی داشته باشند، اما کیفیت اقتصادی آنها یکسان نیست. در سرمایهگذاری، کیفیت داراییها از عدد اسمی سرمایه مهمتر است.</p><h3 class="ql-direction-rtl">سرمایه ثبت شده بدهیهای شرکت را نشان نمیدهد</h3><p class="ql-direction-rtl ql-align-justify">یکی از خطاهای جدی در بررسی شرکتها این است که افراد دارایی یا سرمایه را میبینند، اما بدهیها را نادیده میگیرند.</p><p class="ql-direction-rtl ql-align-justify">شرکتی ممکن است سرمایه ثبت شده بالایی داشته باشد، اما همزمان بدهی بانکی، بدهی مالیاتی، بدهی به تأمینکنندگان، بدهی ارزی، تعهدات حقوقی یا دعاوی سنگین داشته باشد. این بدهیها میتوانند بخش بزرگی از ارزش اقتصادی شرکت را از بین ببرند.</p><p class="ql-direction-rtl ql-align-justify">ارزش واقعی شرکت را باید پس از در نظر گرفتن بدهیها سنجید. اگر شرکتی دارایی زیادی داشته باشد اما بدهیهای آن بیشتر یا نزدیک به ارزش داراییها باشد، سهامداران لزوما مالک یک کسبوکار ارزشمند نیستند.</p><p class="ql-direction-rtl ql-align-justify">در بسیاری از تحلیلهای حرفهای، ارزش شرکت با نگاه به خالص داراییها و جریان نقدی آزاد بررسی میشود، نه با تکیه بر سرمایه ثبت شده.</p><h3 class="ql-direction-rtl">سرمایه ثبت شده آینده شرکت را نشان نمیدهد</h3><p class="ql-direction-rtl ql-align-justify">ارزش واقعی شرکت فقط به امروز مربوط نیست. آینده شرکت نقش بسیار مهمی دارد. بازاری که شرکت در آن فعالیت میکند، رشد صنعت، توان رقابت، کیفیت مدیریت، نوآوری، وضعیت فروش، قراردادهای آتی و ریسکهای عملیاتی همگی بر ارزش شرکت اثر میگذارند.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده هیچ توضیحی درباره آینده شرکت نمیدهد.</p><p class="ql-direction-rtl ql-align-justify">ممکن است یک شرکت کوچک با سرمایه ثبت شده پایین در صنعتی رو به رشد فعالیت کند و توان گسترش بالایی داشته باشد. ممکن است یک شرکت بزرگ با سرمایه ثبت شده بالا در صنعتی فرسایشی و کمرشد گرفتار شده باشد.</p><p class="ql-direction-rtl ql-align-justify">در بازارهای مالی، آیندهنگری بخش مهمی از ارزشگذاری است. عدد سرمایه ثبت شده گذشته شرکت را نشان میدهد، نه آینده آن را.</p><h2 class="ql-direction-rtl">تفاوت سرمایه ثبت شده با ارزش بازار</h2><p class="ql-direction-rtl ql-align-justify">در شرکتهای بورسی، یکی از عددهای مهم «ارزش بازار» است. ارزش بازار از ضرب قیمت روز سهم در تعداد سهام شرکت به دست میآید.</p><p class="ql-direction-rtl ql-align-justify">برای مثال، اگر شرکتی یک میلیارد سهم داشته باشد و قیمت هر سهم در بازار 2,000 تومان باشد، ارزش بازار شرکت 2,000 میلیارد تومان است.</p><p class="ql-direction-rtl ql-align-justify">این عدد معمولا با سرمایه ثبت شده تفاوت زیادی دارد. دلیلش این است که قیمت سهم در بازار بر اساس انتظارات سرمایهگذاران، سودآوری، ریسکها، وضعیت صنعت، تورم، نرخ ارز، سیاست تقسیم سود و بسیاری عوامل دیگر شکل میگیرد.</p><p class="ql-direction-rtl ql-align-justify">البته ارزش بازار هم همیشه ارزش واقعی شرکت نیست. ممکن است بازار بیشازحد خوشبین یا بدبین باشد. اما ارزش بازار حداقل نشان میدهد فعالان بازار در آن لحظه شرکت را با چه قیمتی معامله میکنند. سرمایه ثبت شده چنین اطلاعاتی نمیدهد.</p><h2 class="ql-direction-rtl">تفاوت سرمایه ثبت شده با ارزش دفتری</h2><p class="ql-direction-rtl ql-align-justify">ارزش دفتری شرکت معمولا از صورتهای مالی و بر اساس حقوق صاحبان سهام محاسبه میشود. حقوق صاحبان سهام شامل سرمایه، اندوختهها، سود انباشته، مازاد تجدید ارزیابی و سایر اقلام حسابداری است.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده یکی از اجزای حقوق صاحبان سهام است، نه کل آن.</p><p class="ql-direction-rtl ql-align-justify">ممکن است شرکتی سرمایه ثبت شده 100 میلیارد تومانی داشته باشد، اما به دلیل سود انباشته زیاد، حقوق صاحبان سهام آن 500 میلیارد تومان باشد. یا برعکس، ممکن است سرمایه ثبت شده 100 میلیارد تومان باشد، اما به دلیل زیان انباشته سنگین، حقوق صاحبان سهام بسیار کمتر شده باشد.</p><p class="ql-direction-rtl ql-align-justify">پس حتی در نگاه حسابداری نیز سرمایه ثبت شده بهتنهایی برای قضاوت کافی نیست.</p><h2 class="ql-direction-rtl">تفاوت سرمایه ثبت شده با ارزش ذاتی</h2><p class="ql-direction-rtl ql-align-justify">ارزش ذاتی یعنی برآورد تحلیلی از ارزش واقعی شرکت بر اساس دادههای مالی و اقتصادی. برای محاسبه ارزش ذاتی، تحلیلگر باید سودآوری، جریان نقدی، نرخ رشد، ریسک، داراییها، بدهیها، کیفیت مدیریت و وضعیت صنعت را بررسی کند.</p><p class="ql-direction-rtl ql-align-justify">ارزش ذاتی یک عدد قطعی و ساده نیست. به مفروضات تحلیلگر وابسته است. اما اگر تحلیل درست انجام شود، تصویر دقیقتری از ارزش شرکت نسبت به سرمایه ثبت شده میدهد.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده به این پرسش پاسخ میدهد که شرکت از نظر ثبتی چه سرمایهای دارد. ارزش ذاتی به این پرسش نزدیک میشود که شرکت با توجه به توان سودسازی و داراییهایش چقدر میارزد.</p><p class="ql-direction-rtl ql-align-justify">این دو پرسش متفاوت هستند.</p><h2 class="ql-direction-rtl">افزایش سرمایه همیشه به معنی افزایش ارزش شرکت نیست</h2><p class="ql-direction-rtl ql-align-justify">یکی از اشتباهات رایج در بازار بورس ایران این است که برخی سرمایهگذاران افزایش سرمایه را بهخودیخود اتفاقی مثبت میدانند. این نگاه خطرناک است.</p><p class="ql-direction-rtl ql-align-justify">افزایش سرمایه میتواند از محل آورده نقدی، مطالبات حالشده، سود انباشته، تجدید ارزیابی داراییها یا صرف سهام انجام شود. اثر هرکدام بر شرکت متفاوت است.</p><p class="ql-direction-rtl ql-align-justify">اگر افزایش سرمایه باعث ورود پول جدید، توسعه ظرفیت تولید، کاهش بدهی یا رشد سودآوری شود، میتواند اثر مثبت واقعی داشته باشد. اما اگر افزایش سرمایه صرفا یک عملیات حسابداری باشد، مثلا از محل تجدید ارزیابی داراییها، لزوما پول تازهای وارد شرکت نمیشود و سودآوری عملیاتی افزایش پیدا نمیکند.</p><p class="ql-direction-rtl ql-align-justify">افزایش سرمایه از محل تجدید ارزیابی میتواند ساختار ترازنامه را اصلاح کند، اما اگر شرکت همچنان زیانده باشد، مشکل اصلی حل نشده است.</p><p class="ql-direction-rtl ql-align-justify">پس نباید صرفا با دیدن خبر افزایش سرمایه نتیجه گرفت شرکت ارزشمندتر شده است. باید دید هدف افزایش سرمایه چیست و اثر آن بر سودآوری و جریان نقدی چگونه خواهد بود.</p><h2 class="ql-direction-rtl">مثال ساده برای درک تفاوت سرمایه ثبت شده و ارزش واقعی</h2><p class="ql-direction-rtl ql-align-justify">فرض کنید دو شرکت A و B وجود دارند.</p><p class="ql-direction-rtl ql-align-justify">شرکت A سرمایه ثبت شده 50 میلیارد تومان دارد. این شرکت فروش رو به رشد، سود عملیاتی مناسب، بدهی کم، برند قابل قبول و مدیریت حرفهای دارد. هر سال سود نقدی مناسبی تقسیم میکند و در صنعتی فعالیت میکند که تقاضای پایدار دارد.</p><p class="ql-direction-rtl ql-align-justify">شرکت B سرمایه ثبت شده 500 میلیارد تومان دارد. اما فروش آن کاهش یافته، بدهی بانکی سنگین دارد، ماشینآلاتش فرسوده است، زیان انباشته دارد و بخشی از داراییهایش قابل استفاده نیست.</p><p class="ql-direction-rtl ql-align-justify">اگر فردی فقط سرمایه ثبت شده را ببیند، شاید شرکت B را بهتر بداند. اما تحلیل حرفهای احتمالا نشان میدهد شرکت A از نظر اقتصادی وضعیت بهتری دارد.</p><p class="ql-direction-rtl ql-align-justify">این مثال ساده است، اما در دنیای واقعی بارها با چنین وضعیتهایی روبهرو میشویم.</p><h2 class="ql-direction-rtl">در شرکتهای غیربورسی موضوع حساستر است</h2><p class="ql-direction-rtl ql-align-justify">در شرکتهای بورسی، اطلاعات مالی تا حدی در دسترس است. صورتهای مالی، گزارشهای ماهانه، گزارش فعالیت هیئتمدیره، اطلاعیههای کدال و قیمت بازار وجود دارد. البته تحلیل همچنان تخصصی است، اما داده وجود دارد.</p><p class="ql-direction-rtl ql-align-justify">در شرکتهای غیربورسی، موضوع پیچیدهتر میشود. بسیاری از مردم هنگام شراکت، خرید سهام، سرمایهگذاری در یک کسبوکار یا همکاری تجاری با شرکتهای خصوصی، به سرمایه ثبت شده توجه میکنند. این کار کافی نیست.</p><p class="ql-direction-rtl ql-align-justify">در شرکتهای غیربورسی باید مواردی مثل صورتهای مالی واقعی، بدهیها، قراردادها، وضعیت مالیاتی، دعاوی حقوقی، مالکیت داراییها، جریان نقدی، مجوزها، تعهدات پنهان و کیفیت مدیریت بررسی شود.</p><p class="ql-direction-rtl ql-align-justify">بهخصوص در ایران، گاهی شرکتهایی وجود دارند که سرمایه ثبت شده قابل توجهی دارند، اما فعالیت اقتصادی واقعی آنها محدود است. در مقابل، بعضی کسبوکارها سرمایه ثبت شده پایینی دارند، اما فروش، مشتری و سودآوری واقعی دارند.</p><p class="ql-direction-rtl ql-align-justify">برای تصمیمگیری، باید مستندات واقعی دید، نه صرفا آگهی ثبت شرکت.</p><h2 class="ql-direction-rtl">مردم عادی هنگام بررسی یک شرکت به چه چیزهایی توجه کنند؟</h2><p class="ql-direction-rtl ql-align-justify">اگر قصد خرید سهام، شراکت، سرمایهگذاری، همکاری یا ارزیابی یک شرکت را دارید، سرمایه ثبت شده را ببینید، اما در همان نقطه متوقف نشوید.</p><p class="ql-direction-rtl ql-align-justify">اول، صورتهای مالی شرکت را بررسی کنید. سود و زیان، ترازنامه، جریان وجوه نقد و یادداشتهای توضیحی اطلاعات مهمی میدهند.</p><p class="ql-direction-rtl ql-align-justify">دوم، بدهیها را جدی بگیرید. بدهی بانکی، بدهی مالیاتی، بدهی بیمه، چکهای برگشتی، تعهدات قراردادی و دعاوی حقوقی میتوانند ارزش شرکت را بهشدت کاهش دهند.</p><p class="ql-direction-rtl ql-align-justify">سوم، کیفیت درآمد شرکت را بررسی کنید. درآمدی که تکرارشونده، نقدشونده و عملیاتی باشد ارزشمندتر از درآمد اتفاقی یا حسابداری است.</p><p class="ql-direction-rtl ql-align-justify">چهارم، داراییهای شرکت را از نظر قابلیت فروش و مولد بودن بسنجید. دارایی روی کاغذ همیشه به معنی ثروت واقعی نیست.</p><p class="ql-direction-rtl ql-align-justify">پنجم، مدیریت شرکت را بررسی کنید. تجربه، شفافیت، خوشنامی، سابقه تصمیمگیری و نحوه برخورد با سهامداران یا شرکا اهمیت بالایی دارد.</p><p class="ql-direction-rtl ql-align-justify">ششم، وضعیت حقوقی شرکت را نادیده نگیرید. گاهی یک دعوای حقوقی، بدهی مالیاتی یا مشکل مالکیت دارایی میتواند کل تحلیل مالی را تغییر دهد.</p><p class="ql-direction-rtl ql-align-justify">هفتم، صنعت شرکت را بشناسید. یک شرکت خوب در صنعت رو به افول ممکن است رشد محدودی داشته باشد. یک شرکت متوسط در صنعت رو به رشد ممکن است فرصتهای بهتری پیدا کند.</p><h2 class="ql-direction-rtl">نقش زیان انباشته در کاهش ارزش شرکت</h2><p class="ql-direction-rtl ql-align-justify">یکی از مواردی که مردم عادی کمتر به آن توجه میکنند، زیان انباشته است. شرکتی ممکن است سرمایه ثبت شده بالایی داشته باشد، اما به دلیل زیانهای سالهای گذشته، بخش بزرگی از حقوق صاحبان سهام آن از بین رفته باشد.</p><p class="ql-direction-rtl ql-align-justify">زیان انباشته یعنی شرکت در سالهای قبل ضرر کرده و این ضررها در حسابها باقی ماندهاند. اگر زیان انباشته سنگین باشد، نشان میدهد شرکت در گذشته نتوانسته سرمایه سهامداران را حفظ کند.</p><p class="ql-direction-rtl ql-align-justify">در چنین شرایطی، سرمایه ثبت شده بزرگ میتواند گمراهکننده باشد. روی کاغذ عدد سرمایه بالاست، اما در واقع بخشی از آن توسط زیانها فرسایش یافته است.</p><p class="ql-direction-rtl ql-align-justify">برای همین در بررسی شرکتها، من همیشه تأکید میکنم سرمایه ثبت شده را کنار حقوق صاحبان سهام، زیان انباشته و روند سودآوری ببینید.</p><h2 class="ql-direction-rtl">تورم هم میتواند سرمایه ثبت شده را گمراهکننده کند</h2><p class="ql-direction-rtl ql-align-justify">در اقتصاد ایران، تورم باعث میشود اعداد تاریخی خیلی زود معنای واقعی خود را از دست بدهند. سرمایهای که ده یا بیست سال پیش عدد بزرگی محسوب میشد، امروز ممکن است قدرت اقتصادی محدودی داشته باشد.</p><p class="ql-direction-rtl ql-align-justify">از طرف دیگر، داراییهایی مثل زمین، ساختمان یا تجهیزات ممکن است در دفاتر شرکت با اعداد قدیمی ثبت شده باشند، اما ارزش روز آنها بسیار بیشتر باشد. در این حالت، سرمایه ثبت شده و حتی برخی اعداد دفتری نمیتوانند تصویر کامل ارزش شرکت را نشان دهند.</p><p class="ql-direction-rtl ql-align-justify">به همین دلیل در تحلیل شرکتهای ایرانی، باید اثر تورم، ارزش روز داراییها، نرخ جایگزینی تجهیزات و قدرت سودسازی شرکت را همزمان بررسی کرد.</p><h2 class="ql-direction-rtl">آیا سرمایه ثبت شده بالا هیچ مزیتی ندارد؟</h2><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده بالا میتواند در برخی موارد مزیت باشد، اما کافی نیست.</p><p class="ql-direction-rtl ql-align-justify">برای مثال، شرکتی با سرمایه ثبت شده بالا ممکن است از نظر حقوقی اعتبار بیشتری برای ورود به مناقصات، دریافت برخی مجوزها یا جلب اعتماد اولیه طرفهای تجاری داشته باشد. همچنین در برخی صنایع، سرمایه بالا میتواند نشانهای از مقیاس فعالیت باشد.</p><p class="ql-direction-rtl ql-align-justify">اما این مزیت زمانی معنادار است که پشت آن فعالیت واقعی، دارایی باکیفیت، سودآوری و مدیریت قابل اعتماد وجود داشته باشد.</p><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده بالا بدون عملکرد مناسب، ارزش تحلیلی محدودی دارد.</p><h2 class="ql-direction-rtl">یک خطای رایج در تبلیغات شرکتها</h2><p class="ql-direction-rtl ql-align-justify">بعضی شرکتها در تبلیغات خود روی عدد سرمایه ثبت شده تأکید زیادی میکنند. این کار از نظر بازاریابی قابل فهم است، اما برای مخاطب نباید جای تحلیل را بگیرد.</p><p class="ql-direction-rtl ql-align-justify">وقتی شرکتی میگوید سرمایه ثبت شده ما فلان مقدار است، شما باید بپرسید:</p><p class="ql-direction-rtl ql-align-justify">این سرمایه چگونه تأمین شده است؟</p><p class="ql-direction-rtl ql-align-justify">آیا شرکت سودآور است؟</p><p class="ql-direction-rtl ql-align-justify">بدهیهای شرکت چقدر است؟</p><p class="ql-direction-rtl ql-align-justify">داراییهای شرکت چیست و چقدر قابلیت نقدشوندگی دارد؟</p><p class="ql-direction-rtl ql-align-justify">آیا صورتهای مالی شفاف وجود دارد؟</p><p class="ql-direction-rtl ql-align-justify">آیا درآمد شرکت واقعی و تکرارشونده است؟</p><p class="ql-direction-rtl ql-align-justify">آیا شرکت پرونده حقوقی یا مالیاتی جدی دارد؟</p><p class="ql-direction-rtl ql-align-justify">اگر پاسخ این پرسشها روشن نباشد، عدد سرمایه ثبت شده بهتنهایی برای اعتماد کافی نیست.</p><h2 class="ql-direction-rtl">سرمایهگذار حرفهای چگونه نگاه میکند؟</h2><p class="ql-direction-rtl ql-align-justify">سرمایهگذار حرفهای سرمایه ثبت شده را نادیده نمیگیرد، اما آن را نقطه شروع تحلیل میداند، نه نتیجه تحلیل.</p><p class="ql-direction-rtl ql-align-justify">او ابتدا ساختار سرمایه، تعداد سهام، حقوق صاحبان سهام، بدهیها، سودآوری، جریان نقدی و داراییها را بررسی میکند. سپس به سراغ چشمانداز صنعت، کیفیت مدیریت، ریسکهای حقوقی و ارزشگذاری میرود.</p><p class="ql-direction-rtl ql-align-justify">در بورس، سرمایهگذار حرفهای نسبتهایی مثل P/E، P/S، P/B، حاشیه سود، بازده حقوق صاحبان سهام، نسبت بدهی، رشد فروش و کیفیت سود را بررسی میکند. در شرکتهای خصوصی هم به مستندات مالی، قراردادها، جریان نقدی واقعی و تعهدات حقوقی توجه میکند.</p><p class="ql-direction-rtl ql-align-justify">تفاوت نگاه حرفهای با نگاه عمومی دقیقا همینجاست. نگاه عمومی عدد سرمایه را میبیند. نگاه حرفهای میپرسد این سرمایه چه بازدهی ساخته و چه ریسکی دارد.</p><h2 class="ql-direction-rtl">جمعبندی</h2><p class="ql-direction-rtl ql-align-justify">سرمایه ثبت شده عدد مهمی است، اما ارزش واقعی شرکت نیست. این عدد بیشتر کاربرد حقوقی، ثبتی و مالکیتی دارد. ارزش واقعی شرکت با بررسی داراییها، بدهیها، سودآوری، جریان نقدی، کیفیت مدیریت، وضعیت صنعت، ریسکهای حقوقی و چشمانداز آینده مشخص میشود.</p><p class="ql-direction-rtl ql-align-justify">اگر بخواهم خیلی مستقیم بگویم، قضاوت درباره یک شرکت بر اساس سرمایه ثبت شده، تحلیل ناقص است. ممکن است نتیجه درست بدهد، اما اگر درست باشد بیشتر از جنس شانس است تا تحلیل.</p><p class="ql-direction-rtl ql-align-justify">برای سرمایهگذاری، شراکت، خرید سهام یا همکاری تجاری، باید فراتر از سرمایه ثبت شده رفت. باید صورتهای مالی، بدهیها، کیفیت داراییها، سودآوری، جریان نقدی و وضعیت حقوقی شرکت بررسی شود.</p><p class="ql-direction-rtl ql-align-justify">عدد سرمایه ثبت شده میتواند نقطه شروع باشد. اما تصمیم مالی جدی نباید در همان نقطه متوقف شود.</p><p class="ql-direction-rtl ql-align-justify"><strong>خدمات ما</strong></p><p class="ql-direction-rtl ql-align-justify">در تیم فرشاد مصفا، خدمات تخصصی مدیریت سرمایه و مشاوره برای افرادی ارائه میشود که میخواهند تصمیمهای مالی خود را حرفهایتر، دقیقتر و با تحلیل قابل اتکاتر بگیرند.</p><p class="ql-direction-rtl ql-align-justify">برای استفاده از خدمات سبدگردانی بورس میتوانید از صفحه زیر اقدام کنید:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://farshadmosaffa.ir/product/1445171">سبدگردانی بورس</a></p><p class="ql-direction-rtl ql-align-justify">برای استفاده از خدمات سبدگردانی ارز دیجیتال میتوانید از صفحه زیر اقدام کنید:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://farshadmosaffa.ir/product/1445173">سبدگردانی ارز دیجیتال</a></p><p class="ql-direction-rtl ql-align-justify">همچنین در تیم فرشاد مصفا، استارتاپ حقوقی برای مشاوره و وکالت در موضوعات حقوقی، قراردادی و کسبوکاری فعال است:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://farshadmosaffa.ir/product/1650033/">مشاوره و وکالت حقوقی</a></p><p class="ql-direction-rtl ql-align-justify"><strong>درباره نویسنده</strong></p><p class="ql-direction-rtl ql-align-justify">فرشاد مصفا، موسس تیم سبدگردانی و استارتاپ حقوقی در زمینه مشاوره و وکالت است. فعالیت حرفهای من از سال 1393 در حوزه بازارهای مالی، تحلیل سرمایهگذاری، مدیریت سرمایه و خدمات حقوقی کسبوکارها آغاز شده است.</p><p class="ql-direction-rtl ql-align-justify">تحصیلات من کارشناسی ارشد مدیریت کارآفرینی از دانشگاه تهران است و تمرکز کاریام ترکیب تحلیل مالی، مدیریت ریسک، شناخت ساختار حقوقی شرکتها و ارائه راهکارهای عملی برای سرمایهگذاران و صاحبان کسبوکار است.</p><p class="ql-direction-rtl ql-align-justify">شبکههای اجتماعی من:</p><p class="ql-direction-rtl ql-align-justify">اینستاگرام:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://www.instagram.com/farshadmosaffa/">https://www.instagram.com/farshadmosaffa/</a></p><p class="ql-direction-rtl ql-align-justify">یوتیوب:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://youtube.com/@farshadmosaffa">https://youtube.com/@farshadmosaffa</a></p><p class="ql-direction-rtl ql-align-justify">لینکدین:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://www.linkedin.com/in/farshad-mosaffa">https://www.linkedin.com/in/farshad-mosaffa</a></p><p class="ql-direction-rtl ql-align-justify">توییتر:</p><p class="ql-direction-rtl ql-align-justify"><a href="https://x.com/FarshadMosaffa">https://x.com/FarshadMosaffa</a></p><p class="ql-direction-rtl ql-align-justify"><br></p>

0

1405/03/03

استراتژی مایکرواستراتژی (شرکت مایکل سیلور) و بیت کوین